事業復活支援金について登録確認機関がわかりやすく解説しました。制度のポイント(給付対象・給付額・給付時期など)をご覧になれます。

目次

事業復活支援金とは?

事業復活支援金とは、一定の売上減少要件等を満たす事業者に最大250万円(個人事業主は50万円)を給付する制度です。2021年11月19日に閣議決定された「コロナ克服・新時代開拓のための経済対策」のひとつです。

重要キーワード

事業復活支援金は、予め「基準期間」と「対象月」というキーワードをおさえておくと理解しやすくなります。

基準期間とは?

基準期間は次のいずれかの期間のことを指します。

- 2018年11月~2019年3月

- 2019年11月~2020年3月

- 2020年11月~2021年3月

対象月とは?

対象月は次の期間のいずれかの月のことです。

- 2021年11月~2022年3月

基準期間のいずれかと対象月の同じ月の売上高が、一定の売上減少要件を満たすと給付対象になります。

事業復活支援金のポイント

給付対象

給付対象は、次の①と②の両方を満たす中堅・中小法人、個人事業主等です。

- ① 新型コロナウイルス感染症の拡大や長期化に伴う需要の減少又は供給の制約により大きな影響を受けていること

- ② ①の影響を受け、自らの事業判断によらずに対象月の売上が基準期間の同月と比べて50%以上又は30%以上50%未満減少していること

需要の減少とは?

需要の減少とは、次の①~⑥いずれかのことをいいます。

- ① 国や地方自治体による、自社への休業・時短営業やイベント等の延期・中止その他のコロナ対策の要請に伴う、自らの財・サービスの個人消費の機会の減少

- ② 国や地方自治体による要請以外で、コロナ禍を理由として顧客・取引先が行う休業・時短営業やイベント等の延期・中止に伴う、自らの財・サービスの個人消費の機会の減少

- ③ 消費者の外出・移動の自粛や、新しい生活様式への移行に伴う、自らの財・サービスの個人需要の減少

- ④ 海外の都市封鎖その他のコロナ関連規制に伴う、自らの財・サービスの海外現地需要の減少

- ⑤ コロナ関連の渡航制限等による海外渡航客や訪日外国人旅行客の減少に伴う、自らの財・サービスの個人消費機会の減少

- ⑥ 顧客・取引先(※)が1~5のいずれかの影響を受けたことに伴う、自らの財・サービスへの発注の減少 ※顧客・取引先には他社を介在した間接的な顧客・取引先を含む

事業復活支援金の概要について(中小企業庁長官官房総務課)

- 対象月(2021年11月~2022年3月)の売上減少理由が①~⑥のいずれかに該当する必要があります。例えば、2022年1月の売上が基準期間と比べて50%以上減少したとしても、2022年1月に国や自治体からの各種「要請」がないなら①は理由にできません。売上減少理由が他の項目に該当する必要があります。

- 帳簿書類や通帳等の証拠書類を7年間保存する義務があります。

- 月次支援金で保存書類として求められた統計データやメニュー写真等は必要ありません。

- ⑥は、飲食店からの発注が減少した酒類販売事業者や結婚式場からの発注が減少した花屋などが該当するでしょう。

供給の制約とは?

需要の減少とは、次の①~⑥いずれかに該当することをいいます。

- ⑦ 国や地方自治体による、自社への休業・時短営業やイベント等の延期・中止その他のコロナ対策の要請に伴う、自らの財・サービスの個人消費の機会の減少

- ⑧ 国や地方自治体による要請以外で、コロナ禍を理由として顧客・取引先が行う休業・時短営業やイベント等の延期・中止に伴う、自らの財・サービスの個人消費の機会の減少

- ⑨ 国や地方自治体による就業に関するコロナ対策の要請に伴う、自らの財・サービスの提供に業務上不可欠な就業者の就業制約

事業復活支援金の概要について(中小企業庁長官官房総務課)

- 対象月(2021年11月~2022年3月)の売上減少理由が⑦~⑨のいずれかに該当する必要があります。

- ⑦は、部品が調達できないことにより製品を作れなかった場合が典型例でしょう。

- ⑧は、主にBtoB取引が中心の事業者の展示会中止や対面での商談困難などが該当するようです。

- ⑨は、従業員の出社が制限されたことで商品・サービスの供給が減少した場合、専門人材等がコロナに罹患または濃厚接触者になったことで商品・サービスを供給できなくなった場合が該当sるうようです。

- 帳簿書類や通帳等の証拠書類を7年間保存する義務があります。

- 月次支援金で保存書類として求められた統計データやメニュー写真等は必要ありません。

自らの事業判断によらずとは?

ざっくりいえば、事業復活支援金の給付を受けるために恣意的に売上を減少させるようなこと(≒自らの事業判断)は対象外ということです。申請時に「新型コロナウイルス感染症とは無関係の売上減少ではないこと」に宣誓する必要があります。

その他、次の場合は事業復活支援金の対象外であることが例示されています。

- 実際に事業収入が減少したわけではないにも関わらず、通常事業収入を得られない時期を対象月とすることにより、算定上の売上が減少している場合

- 売上計上基準の変更や顧客との取引時期の調整により売上が減少している場合

- 要請等に基づかない自主的な休業や営業時間の短縮、商材の変更、法人成り又は事

- 事業承継の直後などで単に営業日数が少ないこと等により売上が減少している場合

事業復活支援金の概要について(中小企業庁長官官房総務課)

給付額

給付額は次の式で計算できます。持続化給付金や月次支援金とは計算方法が異なります。

基準期間の売上高とは?

基準期間の5ヶ月間の合計売上です。

- 2018年11月~2019年3月

- 2019年11月~2020年3月

- 2020年11月~2021年3月

基準期間は、申請する事業者が任意の期間を選択できます。

対象月の売上高とは?

対象月である、2021年11月~2022年3月のいずれかの月の売上高です。

対象月と基準期間のいずれかの同じ月の売上高が、需要の減少の6項目と供給の制約の3項目のいずれかを理由として30%以上50%未満または50%以上減少しているときに要件を満たします。

給付額の上限は?

給付額の上限は売上規模によって異なります。区分は次の表の通りです。

| 基準期間の売上高 | 売上高減少率 50%以上 |

売上高減少率 30%以上~50%未満 |

|---|---|---|

| 5億円以上 | 250万円 | 150万円 |

| 1億円以上~5億円未満 | 150万円 | 90万円 |

| 1億円未満 | 100万円 | 60万円 |

| 個人事業主 ※売上に関係なく |

50万円 | 30万円 |

売上高の区分は基準期間の月を含む事業年度の売上で算定します。対象月ではありません。例えば、直近の事業年度の売上高が7,000万円でも、2018年12月を含む事業年度の売上高が1億円なら「1億円以上~5億円未満」の区分になります。

なお、2019年版中小企業白書や2020年経済構造実態調査を参考にすると、中小企業の過半は売上高1億円未満です。事業復活支援金でも、売上高1億円未満に該当する法人が大半でしょう。250万円の給付を受ける法人は限られると思われます。

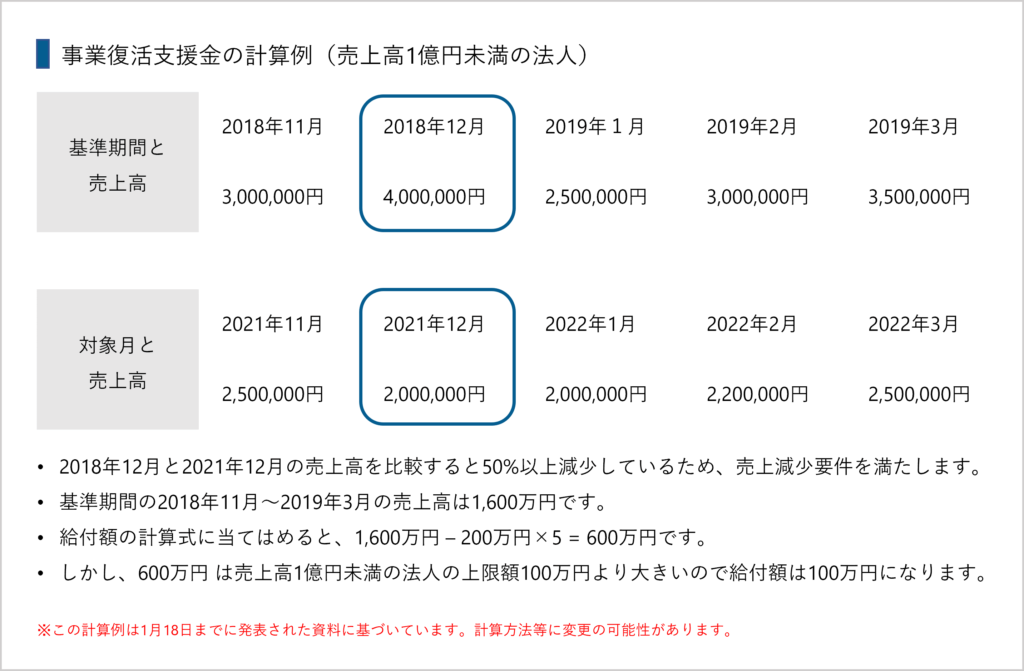

給付額の計算例

事業復活支援金の計算例です。

申請期間

2022年1月31日15時以降~2022年5月31日です。

給付時期

不明です。申請後から入金までにかかる時間については「少しでも早く」と記載されているのみです。

過去の下記の情報を踏まえると、申請後2週間~4週間程度かかるかもしれません。

1月18日の共同通信によれば、萩生田光一経済産業相は給付時期について『別の「月次支援金」などの約7割が申請から4週間以内に給付された状況を目安。』と述べたそうです。

事業復活支援金事務事業に係る入札可能性調査についての実施計画書には、申請受付後2週間以内に振込することを目標と示されています。

申請書類

確定申告書、通帳、履歴事項全部証明書(法人)、本人確認書類、宣誓・同意書、対象月の売上台帳等が必要です。

確定申告書は2019年(度)、2020年(度)及び選択する基準期間の分が必要です。法人は最低2期分(決算時期によっては3期)、個人は3年分必要になります。詳しくは事業復活支援金の概要についての6~7ページ及び、1月24日の週に発表される申請要領をご確認ください。

申請方法

持続化給付金や月次支援金と同様に、事業復活支援金の申請用ウェブサイトから申請します。パソコンやスマートフォンの操作が困難な方向けに申請サポート窓口が設けられます。

その他の重要そうなこと

一時支援金・月次支援金の受給者は事前確認不要

これまでに一時支援金と月次支援金の受給を受けている場合、事業復活支援金のために再度事前確認を受ける必要はありません。(※例外あり。個人事業から法人になった場合などは再度事前確認必要になります。)

基準期間の売上には協力金・持続化給付金・補助金等をすべて含めない

基準期間の売上には、協力金・持続化給付金・補助金等をすべて含めずに計算します。

対象月の売上には「協力金だけ」含める

営業時間短縮の要請等により地方自治体から給付された協力金は対象月の売上に含める必要があります。2022年1月~のまん延防止等重点措置に伴う協力金も売上に含めます。協力金を含めた上で、売上減少率等の要件を満たしていれば申請可能です。まだ給付されていない協力金も見込み金額として売上に含める必要があります。

なお、補助金等は対象月の売上に含みません。例えば2022年1月を対象月として申請する場合に、同月に持続化補助金が50万円入金されていたとしても売上に含める必要はありません。

売上減少率が悪化した場合は差分の申請可能

事業復活応援金は、売上減少率によって給付額が異なります。そのため選択する対象月によって給付額に有利・不利が発生する可能性があります。

例えば、対象月を2021年12月として売上減少率30%以上~50%未満の金額で申請したが、2022年2月は売上減少率が50%以上になってしまう場合です。

このような場合、2022年2月の売上減少を当初の申請時に予見できなかったときは差額を申請できるようになります。具体的には、オミクロン株の感染拡大が止まらず想定以上に2022年2月・3月の売上が減少してしまうことなどが考えられます。ただし、差分を申請できるのは6月以降になりそうです。