小規模事業者持続化補助金の「収益納付」について解説しました。見込額を入力すると収益納付の額を試算できる計算ツールも利用できます。

【ご確認ください】このページの内容は、小規模事業者持続化補助金<一般型 通常枠>の交付規程などに準拠しています。また、補助金事務局のウェブサイトを参照している場合は「商工会議所地区」の情報にリンクしています。

収益納付とは

小規模事業者持続化補助金における収益納付とは、「一定期間のうちに補助事業(事業計画書で説明した事業)で自己負担分を超える収益が生じた場合は、国庫に返納(納付)していただきます。どれだけ収益がでても、返納額は補助金の交付額までです。」という考え方です。補助金適正化法第7条2項に基づいて、補助金ごとにルールが決められています(収益納付がない補助金もあります)。

小規模事業者持続化補助金の収益納付について

1. 対象

小規模事業者持続化補助金では「補助事業の完了までに補助金により直接生じた収益」が収益納付の対象になります。順番に解説していきます。

1-1.補助事業の完了とは

補助事業計画に記載した販路開拓等の取組内容と補助対象経費の支払いの両方が完了していることを指します。「補助事業の完了について」のファイルも参照してください。補助事業の完了より後に発生した収益は収益納付の算定に含める必要はありません。

1-2.補助金により直接生じた収益とは

補助金の使われ方と収益が生じる関係がはっきりしていると考えられる収益のことです。参考資料に、以下の記載があります。太字は筆者による強調です。

<補助金により直接収益が生じる(⇒交付すべき補助金から減額する)ケースの例>

別紙 参考資料(第17回公募)

(1)補助金を使って購入した設備で生産した商品の販売・サービスの提供による利益(機械装置等費等が補助対象の場合)

(2)補助金を使って構築した自社のネットショップ(買い物カゴ、決済機能の付加)の活用での販売や、他社の運営するインターネットショッピングモールでの販売による利益(ウェブサイト関連費が補助対象の場合)

(3)補助金を使って実施または参加する展示販売会での販売による利益(展示会等出展費等が補助対象の場合)

(4)補助金を使って開発した商品の販売による利益(開発費等が補助対象の場合)

(5)販売促進のための商品PRセミナーを有料で開催する場合に、参加者から徴収する参加費収入(借料等が補助対象の場合)

広報費で申請するチラシの配布や看板広告などは、小規模事業者持続化補助金では「直接生じた収益」とはみなされないため収益納付の対象になりません。

1-3.収益とは

補助事業の売上から、その売上を得るために要した経費(製造原価や販売管理費など)を差し引いた金額のことです。一般的な「売上-経費=利益」の考え方と似ています。対象になるのは「補助事業の売上や経費」だけです。会社や事業全体の売上や経費とは関係がありません。

2.収益納付の計算

2-1.計算の方法

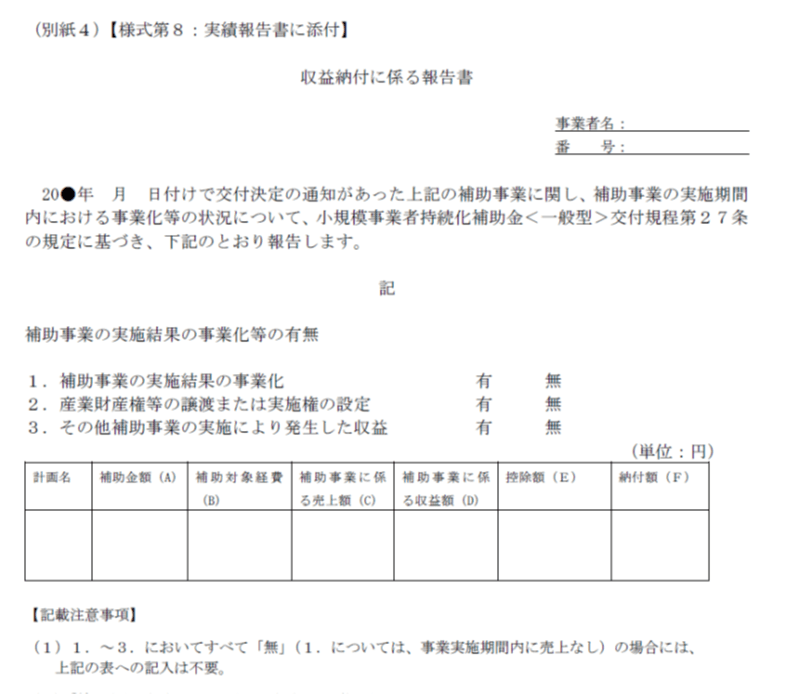

収益納付の計算式は、交付規程の「収益納付に係る報告書」に掲載されています。図1は、該当箇所を抜粋したものです。

こちらに数字を当てはめると収益納付の有無や金額を計算できます。

2-2.計算ツール

2-3.返納(納付)の方法

小規模事業者持続化補助金で収益納付が生じた場合は、交付を受ける補助金額(精算額)からあらかじめ差し引かれます。補助金の交付後に、納付する必要はありません。

3.申請時、実績報告時の手続き

3-1.申請時

補助対象経費が補助金により直接生じた収益に該当する場合は、電子申請の「収入金に関する事項有無」で「①収入金有り」を選択します。該当事項には、「生産機械でチョコレートを販売する売上」「ECサイトからの販売による売上」「参加者から徴収する参加費収入」「展示販売会での販売による利益」のように端的に収入金の内容を記載します。ご自身の計画が収益納付に該当するか迷ったときは、補助金事務局に相談してください。

3-2.実績報告時

電子申請の「収益納付額」に数値を入力します。あわせて、Wordファイルの「別紙(4)収益納付に係る報告書」に必要事項を入力して添付します。